Le tableau de bord prospectif a été introduit dans le début des années 90 par Robert Kaplan, professeur à l’école de commerce d’Harvard accompagné par le consultant en management David Norton. Selon ses concepteurs, celui-ci permet de traduire la stratégie en termes opérationnels, c’est à dire mettre l’organisation en adéquation avec sa stratégie.

En plus des indicateurs financiers qui vont permettre d’éclairer les performances passées, ce tableau de bord va permettre de préfigurer les déterminants des performances futures.

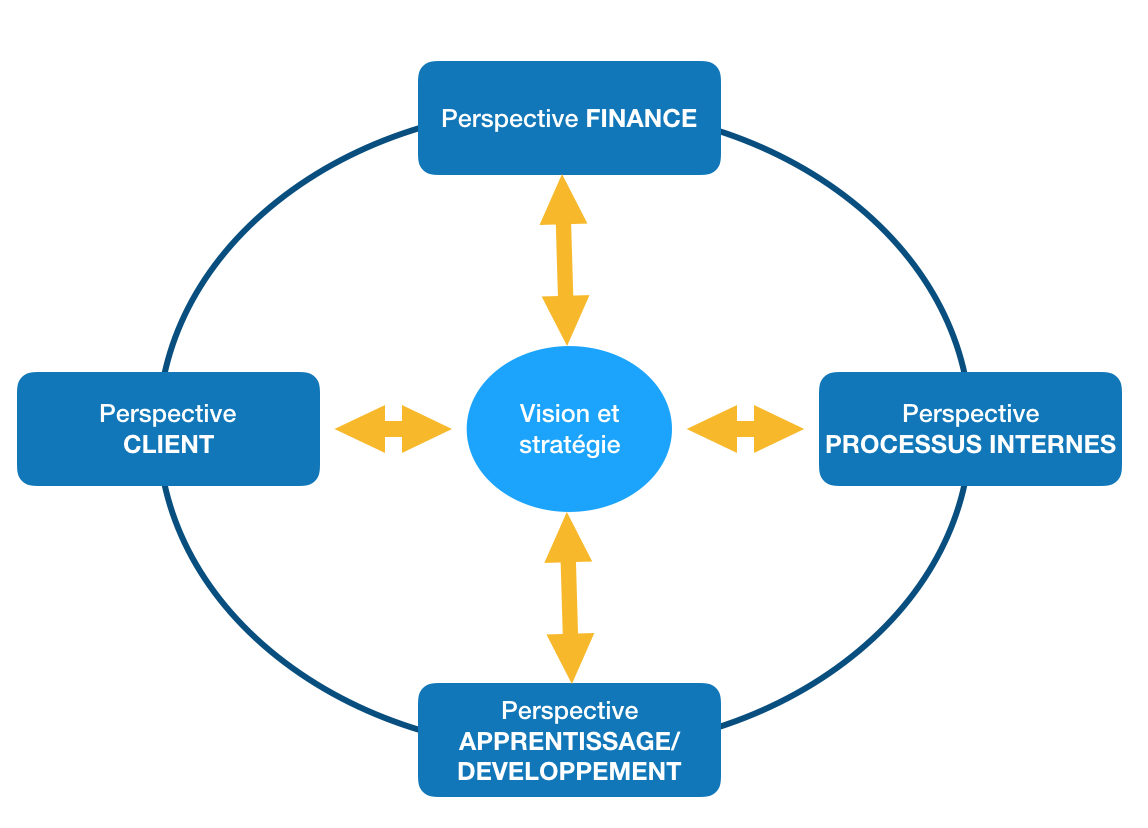

La stratégie de la structure est alors incluse entre 4 points de vues (niveaux de regards ou champs d’analyse) :

- une perspective financière

- une perspective client

- une perspective processus interne

- une perspective apprentissage/développement

La méthode repose ensuite sur la sélection et mise en place d’indicateurs clés de performance (KPI) pour chaque perspective.

Dans le cadre de politiques publiques, d’action, projets et programmes d’intérêt général, ce tableau de bord prospectif est décliné avec 4 focales alternatives envisagées :

- le contexte (les dynamiques en cours)

- les usagers (l’acceptation, l’appropriation des mesures, les effets à court, moyen et long terme)

- les partenaires et parties prenantes (les dynamiques d’acteurs, l’équilibre des partenariat, le degré de confiance, le partage de la prise de risque,…)

- l’interne (le savoir-faire, la légitimité, l’efficacité ou l’efficience des processus, les modalité de prise de décision, la redevabilité, l’apprentissage organisationnel,…)

En bref : le tableau de bord prospectif

Le tableau de bord prospectif, également connu sous le nom de Balanced Scorecard (BSC), est un outil de gestion stratégique développé par Robert Kaplan et David Norton dans les années 1990. Ce concept a été conçu pour aider les entreprises à aligner leurs activités avec leurs objectifs stratégiques en utilisant une perspective multidimensionnelle.

Une rupture significative de cette approche a été l’utilisation d’indicateurs extra-financiers à travers une approche stratégique équilibrée. Celle-ci considérant aussi bien la satisfaction et fidélité des clients, l’efficacité des processus opérationnels et les perspectives d’apprentissage que la traditionnelle mesure de la performance financière.

A la source

Comme toujours, si vous envisagez d’utiliser cette méthode, il est préférable de se référer aux écrits originaux des auteurs plutôt qu’aux interprétations sucessives. Le BSC a été régulièrement mis à jour et adapté par ses auteurs.

- The Balanced Scorecard: Translating Strategy into Action. , Robert S.and David P. Norton, Boston: Harvard Business School Press, 1996, Kaplan

- Strategy Maps: Converting Intangible Assets into Tangible Outcomes. Kaplan, Robert S., and David P. Norton, Boston: Harvard Business School Press, 2004.

- Execution Premium: Linking Strategy to Operations for Competitive Advantage, Kaplan, Robert S., and David P. Norton.Harvard Business Press, 2008.

Sujets connexes

- Gestion Axée sur les Résultats

- Objectifs S.M.A.R.T

- Key performance indicators (KPI)

- Objectives and Key Results (OKR)

- L’avènement de la mesure de la performance individuelle

- L’apprentissage en simple/double boucle

Date de diffusion : 2020

Date de mise à jour : 2024

Sébastien Galéa