La convention IRSI expliquée aux particuliers

Face à un dégât des eaux, le réflexe naturel est de chercher le responsable. Pourtant, depuis 2018, la logique de l’indemnisation ne dépend plus de « qui a tort », mais d’une convention signée entre assureurs : la convention IRSI. Ce texte, qui supplante dans les faits le Code Civil pour les petits sinistres, impose que votre propre assureur vous indemnise directement, souvent sans recours contre le responsable. Si ce système peut accélérer le dédommagement, il cache aussi des pièges : réparations superficielles, refus de prise en charge, ou expertises virtuelles. Cette page décrypte la mécanique complexe de l’IRSI et rappelle quelques droits fondamentaux garantis par la loi fondatrice de 1930. L’objectif ? Eviter que le logement subisse une « dette technique » invisible.

Intégrée à notre Journal de bord d’une rénovation énergétique, cette étude de cas montre comment un basique sinistre peut stopper net une rénovation et laisser un logement vacant pendant des mois. Le blocage ne vient pas ici de l’indemnisation, mais d’une inertie et de divers blocages successifs malgré l’obligation légale faite au syndic par l’article 18 de la loi du 10 juillet 1965 de pourvoir à la conservation de l’immeuble. Ce goulot d’étranglement laisse le bâti se dégrader inutilement, transformant un incident technique en une pathologie structurelle du bâtiment.

La convention IRSI

- Convention IRSI — Instructions de Recherche et de Suivi des Sinistres « Dégâts des Eaux », Fédération Française de l’Assurance (FFA), mise à jour annuelle, en vigueur depuis 2016

La convention IRSI repose sur un double mécanisme : l’identification d’un Assureur Gestionnaire Unique, souvent celui de l’occupant du bien sinistré et une logique de seuils monétaires qui répartit les obligations de gestion selon la valeur estimée du sinistre. Cette architecture n’est pas une simple simplification administrative : elle constitue une refonte du rapport entre responsabilité civile et indemnisation, opérée entièrement par des acteurs privés, sans modification du Code Civil.

Le lien séculaire entre « responsabilité » et « paiement » est rompu pour tous les sinistres en dessous de 1 600 € HT. Le système accepte explicitement que le responsable ne paie pas, parce que le coût administratif de le faire payer dépasse la valeur de la dette elle-même. Les assureurs reconnaissent implicitement qu’ils dépensaient plus en « frais de procédure » (honoraires d’experts, courriers recommandés, recours amiables) qu’en « matière sinistre » (peinture, parquet, plâtre) sur les petits dossiers. La convention devient donc un pacte de non-agression financière entre compagnies.

En supprimant la pression financière directe sur le responsable (pas de recours en dessous de 1 600 €), la convention crée une inertie du responsable : celui-ci peut différer la réparation de la fuite, provoquant des récidives et multipliant les sinistres sur le même point de défaillance. Le texte résout un problème de coût mais en génère un autre, structurel, de pathologie du bâti, sur le long terme. Par ailleurs, l’inflation des matériaux en 2023–2024 a fait basculer de nombreux dossiers automatiquement dans la Tranche 2, engorgeant à nouveau le dispositif qu’il était censé fluidifier.

La convention représente un rare exemple de ce que les juristes appellent la Lex Mercatoria : le secteur privé crée ses propres règles qui supplantent, dans les faits, le Code Civil pour la vie quotidienne de millions de personnes.

➡ Une idée clé : « La recherche de Fuite est un sinistre en soi »

La convention IRSI a historiquement traité la recherche de fuite comme un accessoire préalable à la réparation : une étape technique, subordonnée, sans valeur économique autonome. Cette lecture est dépassée. La recherche de fuite constitue un service à part entière, avec sa propre complexité méthodologique (destructive vs. non destructive), ses propres responsabilités et ses propres circuits de facturation.

Le levier prévention : de la dépense à la Data Cette autonomie pourrait permettre de transformer une dépense curative aveugle en investissement stratégique. En conditionnant ce financement autonome à une qualification précise des causes (via un rapport standardisé), l’assureur ne finance plus seulement une intervention ponctuelle mais alimente une base de données pathologique, permettant de cartographier les vulnérabilités de l’immeuble et de basculer vers une maintenance prédictive.

- Avenant de juillet 2020 de la convention IRSI

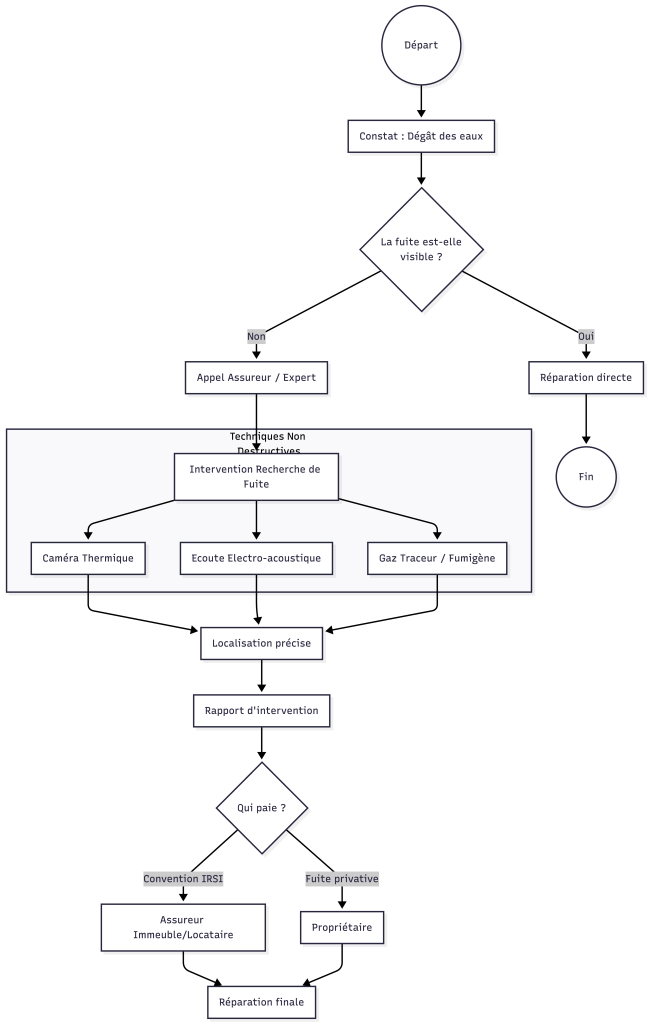

L’avenant de juillet 2020 réforme la gestion des « Recherches de Fuite » (RDF) sous le régime IRSI. Son objectif central est de débloquer les situations paralysées par des désaccords entre assureurs. Désormais, la RDF est réputée garantie automatiquement, sans franchise ni plafond, par tout contrat couvrant les locaux, quelle que soit la nature du contrat (même RC seule).

La nouveauté majeure :

- L’assureur de l’occupant organise la RDF dans le local de son assuré.

- L’assureur du CNO/PNO organise la RDF si : local vacant, meublé/saisonnier, congé donné ou reçu, RDF destructive dans son local, ou non-assurance de l’occupant

- L’assureur de l’immeuble organise la RDF dans les parties communes ou par subsidiarité.

Une distinction nette entre la recherche de la fuite (garantie) et la réparation de la cause (non garantie) est renforcée. L’automatisation de la prise en charge financière vise à éliminer les délais de gestion.

Le texte sous-entend un échec partiel de la version originale de 2018 de la convention concernant la fluidité des dossiers. L’expression « la recherche de fuite n’a pas été suffisamment simplifiée » est un euphémisme diplomatique pour dire que les assureurs continuaient de se battre sur des détails techniques, paralysant les indemnisations.

L’avenant révèle aussi une volonté des assureurs de se désengager du financement de l’entretien immobilier : en excluant le passage en apparent, ils renvoient subtilement la charge financière de l’accès aux canalisations vers les propriétaires, suggérant que si un tuyau n’est pas accessible, c’est un défaut de conception ou d’entretien, pas un aléa assurantiel. Cette suppression du « passage en apparent » comme modalité de RDF est une rupture. Elle met fin à l’usage détourné de l’assurance pour financer la rénovation de tuyauteries vétustes sous prétexte de recherche de fuite.

Bien que « réputée garantie », la mise en œuvre pratique reste dépendante de la réactivité de l’occupant à déclarer le sinistre. Le frein majeur est l’inertie culturelle et la méconnaissance des occupants. Le réflexe « je suis locataire, ce n’est pas mes murs, donc je n’appelle pas mon assureur » est ancré profondément. De plus, la peur (injustifiée désormais) de payer une franchise bloque l’action immédiate nécessaire au bon fonctionnement de l’IRSI

➡ Une pratique clé : systématisation de l’information préventive

Intégrer au processus d’accueil des locataires et copropriétaires l’envoi d’un arbre à décision simplifié. Le message est binaire et sans ambiguïté : fuite dans le logement = déclaration immédiate à l’assureur habitation de l’occupant.

En bref : l’avenant de juillet 2020 rend la recherche de fuite automatiquement garantie sans franchise pour tous les contrats et clarifie quel assureur doit organiser les investigations. Concrètement, c’est l’assureur de l’occupant (ou du propriétaire si vacant, meublé ou en préavis) qui organise la RDF. L’assureur de l’immeuble intervient dans les parties communes, ou prend le relais si la fuite reste introuvable, si l’accès au local est impossible, ou si des investigations destructives dans un autre local sont nécessaires.

Historique

Pourquoi s’intéresser à l’histoire de l’assurance quand on a les pieds dans l’eau ?

Remonter aux lois de 1930 ou aux navires de Colbert en 1681 n’est pas qu’une curiosité historique, c’est un atout pour gérer votre sinistre. Décoder ces textes, c’est comprendre la logique même de votre assureur et de ses experts. Par exemple, quand ils invoquent la « vétusté » ou l’« aléa », ils ne cherchent pas à vous piéger : ils appliquent un principe séculaire voulant que l’assurance couvre la fatalité, pas l’usure du temps.

La Convention CIDRE (Convention d’Indemnisation Directe et de Renonciation à Recours en dégâts des eaux) est le texte fondateur (créé en 1970, révisé en 2002) qui a structuré le marché de l’assurance habitation en France pendant près de 50 ans avant d’être remplacée par l’IRSI. La convention CIDRE est un accord inter-sociétés qui a instauré le principe de l’indemnisation directe pour les dégâts des eaux. Au lieu que la victime attende que l’assureur du responsable paie, c’est son propre assureur qui l’indemnise immédiatement.

Elle a brisé le lien séculaire du Code Civil (responsabilité pour faute). Avec la CIDRE, la question « qui a tort ? » devient secondaire par rapport à « combien ça coûte ? » partant du constat que le coût de gestion administrative d’un petit sinistre est supérieur au coût du sinistre lui-même. Les assureurs ont admis implicitement : « Cela nous coûte plus cher de nous envoyer des courriers pour savoir qui doit payer les 1000 francs que de payer directement les 1000 francs ». Si un assureur « perd » sur un dossier, il « gagnera » sur le suivant. L’équilibre se fait sur la masse, pas sur l’unité. C’est une valeur corporatiste (entre assureurs) plutôt que sociétale. Rares en effet sont les sujets où le secteur privé a créé son propre « Code Civil parallèle » qui s’applique de fait à tous les citoyens, sans passer par le Parlement. La référence juridique de base que la CIDRE contourne est l’article 1382 du Code Civil (devenu 1240), le fondement de la responsabilité délictuelle posé par Napoléon en …1804.

Néanmoins, la distinction subtile que la convention CIDRE opérait entre « dommages immobiliers » et « embellissements » créait trop de frictions. Savoir si le papier peint appartenait au propriétaire (immobilier) ou au locataire (embellissement) pour savoir qui payait a causé des décennies de maux de tête aux gestionnaires. C’est ce que l’IRSI a essayé de corriger en essayant de simplifier encore plus. Mais aussi, la CIDRE, censée protéger l’assuré, a parfois pénalisé les victimes. En étant indemnisé par son propre assureur, l’assuré voyait sa propre sinistralité augmenter (« vous avez trop de sinistres, on vous résilie »), alors qu’il n’était pas responsable des fuites de son voisin du dessus.

💡 Le saviez-vous ? Le Constat Amiable Dégât des Eaux (format papier carboné standardisé) a été créé spécifiquement dans le cadre de la CIDRE en 1978 et n’existait pas avant.

- Loi du 13 juillet 1930 relative au contrat d’assurance, Journal Officiel de la République Française, 17 juillet 1930 (codifiée aux articles L. 112-1 et suivants du Code des assurances).

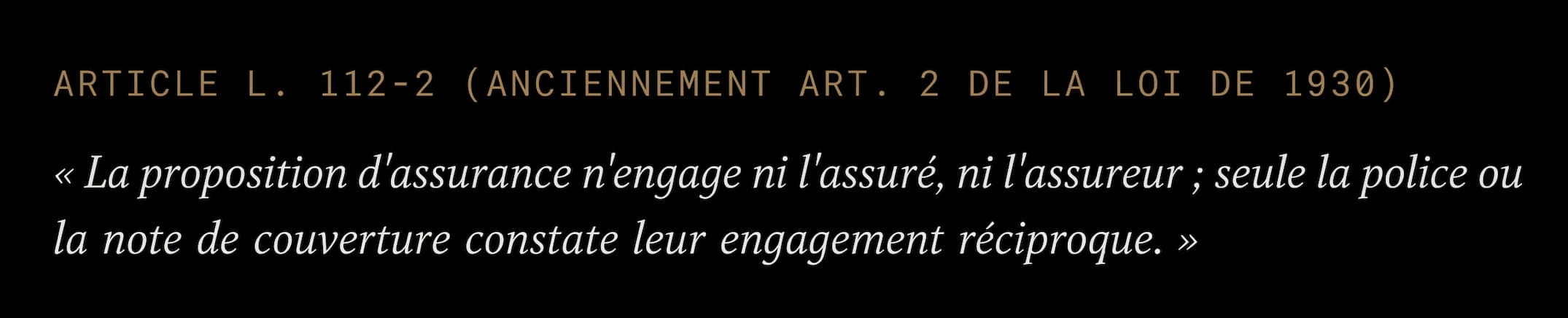

La loi du 13 juillet 1930 constitue le socle juridique de toute indemnisation en matière de dégâts des eaux. Avant cette date, un locataire victime d’une fuite provenant de l’étage supérieur devait poursuivre le voisin responsable devant les tribunaux civils selon les règles générales de la responsabilité délictuelle (art. 1382 ancien Code Civil). L’assurance existait, mais elle n’était pas encadrée : les compagnies pouvaient refuser de payer en invoquant des clauses cachées dans des polices manuscrites de 30 pages. Le législateur intervient en 1930 pour transformer structurellement le rapport de force : il impose un régime spécial de protection qui rend impossible, pour l’assureur, de se soustraire à ses obligations par des artifices contractuels. Si la loi pose le cadre, c’est en réalité les conventions inter-assureurs (type IRSI) qui permettent aujourd’hui à une victime d’être indemnisée directement par son propre assureur.

Ce principe, apparemment technique, a des conséquences directes en cas de sinistre dégât des eaux. Un propriétaire qui vient d’acheter un appartement remplit un questionnaire en ligne pour souscrire une assurance habitation. Trois jours après, avant même de recevoir sa police définitive, une canalisation éclate. Est-il couvert ? La réponse dépend de l’article L. 112-2 : si l’assureur lui a envoyé une note de couverture provisoire (même par email), le sinistre est pris en charge. Si l’assureur n’a envoyé qu’un accusé de réception « votre dossier est en cours d’examen », il n’y a aucune couverture. Ce texte protège donc l’assuré contre l’illusion de garantie, mais crée aussi une zone grise exploitée par certains assureurs low-cost qui retardent volontairement l’envoi de la note de couverture pour éviter de prendre en charge les sinistres survenus dans les premiers jours.

Un rééquilibrage des forces : une limite à la toute puissance de l’assureur

La loi de 1930 impose que certaines clauses du contrat habitation ne peuvent jamais être négociées, même si l’assuré les accepte formellement. Une clause excluant la vétusté doit être formelle et limitée. Si elle est trop vague ou vide la garantie de sa substance, le juge peut la réputer non écrite, mais l’exclusion pour défaut d’entretien reste en principe valable. »

Concrètement : un assureur ne peut pas refuser d’indemniser un dégât des eaux au prétexte que les tuyaux de l’immeuble datent de 1960, sauf à prouver que l’assuré avait connaissance de la vétusté avancée et ne l’a pas déclarée. C’est une rupture radicale avec le droit commun des contrats, où « qui dit contractuel, dit juste ». En assurance habitation, ce qui est contractuel n’est pas nécessairement juste, et l’État impose des protections impératives.

Le texte de 1930 consacre également le principe de bonne foi renforcée dans la déclaration du risque (art. L. 113-2 CdA). Appliqué aux dégâts des eaux, cela signifie qu’un locataire doit déclarer à son assureur s’il a déjà subi plusieurs sinistres eau dans le passé, car cela augmente statistiquement le risque. Mais la loi protège l’assuré de bonne foi : si le locataire omet de déclarer une ancienne fuite mineure survenue 5 ans plus tôt dans un autre appartement, et qu’un nouveau sinistre survient, l’assureur ne peut pas annuler rétroactivement le contrat et refuser de payer. Il peut seulement appliquer une réduction proportionnelle de l’indemnité si la non-déclaration était non intentionnelle. Ce mécanisme évite que des assurés perdent toute couverture pour des oublis véniels, tout en responsabilisant ceux qui cachent délibérément des risques.

Faut-il protéger un syndic professionnel comme un locataire ?

La loi de 1930 présume que l’assuré est toujours un profane face à un professionnel. Cette dichotomie fonctionne pour un particulier, mais elle devient absurde quand l’« assuré » est un syndic professionnel gérant 200 copropriétés, capable de négocier pied à pied les franchises d’un contrat multirisque immeuble. Pourtant, la loi continue à lui appliquer le même régime protecteur. La conséquence est un opportunisme juridique redoutable : le syndic peut faire annuler en justice des clauses qu’il a lui-même validées, créant une insécurité contractuelle

En bref : la loi du 13 juillet 1930 est un bouclier juridique en matière d’assurance habitation : elle encadre strictement le contrat pour protéger l’assuré. Combinée avec la Convention IRSI, elle permet aujourd’hui qu’un dégât des eaux soit indemnisé directement par votre propre assureur, sans procédure judiciaire contre le voisin responsable. Pour être protégé, une seule condition impérative : avoir reçu une note de couverture (un simple devis ne suffit pas). Une fois ce document en main, l’assureur ne peut pas invoquer la simple vétusté de vos tuyaux sans preuve de négligence grave, ni annuler un contrat pour une erreur involontaire dans une déclaration, ni opposer des clauses abusives cachées. En bref, cette loi de 1930 impose un cadre protecteur et empêche divers pièges contractuels qui privaient autrefois les assurés de leurs droits. »

En complément de loi du 13 juillet 1930 -voir cette page, concrètement : ce que cela change pour vous en tant qu’assuré

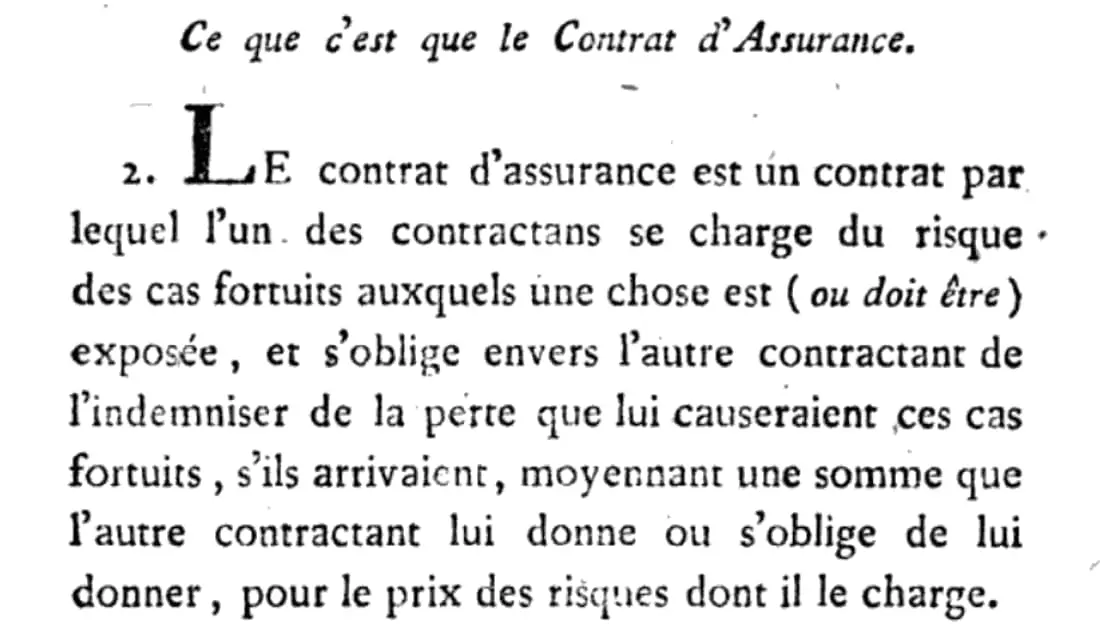

- Traité du contrat d’assurance, Robert-Joseph Pothier, 1765

Fondations intellectuelles (XVIIIe siècle) : Pothier, la morale du risque

Bien avant les conventions modernes et le Code Civil, un homme a théorisé la logique même de l’assurance : Robert-Joseph Pothier. Dans son Traité du contrat d’assurance (1777), ce juriste d’Orléans, écrivant à l’origine pour encadrer l’assurance maritime, pose les bases qui régissent encore, en théorie, notre droit : l’assurance couvre les aléas, pas la négligence.

« L’assurance est un contrat par lequel l’un des contractants se charge du risque des cas fortuits. » – Robert-Joseph Pothier, Traité du contrat d’assurance, 1777

Pothier a gravé dans le marbre deux principes qui expliquent pourquoi certains sinistres sont aujourd’hui si complexes à gérer :

La distinction entre l’aléa et la négligence

Pour Pothier, l’assurance protège contre l’imprévu (le « cas fortuit »), mais ne doit jamais cautionner le laisser-aller. Si le sinistre découle d’un manque d’entretien, ce n’est plus un risque, c’est une certitude. Cette distinction historique constitue la base légale des clauses d’exclusion modernes : quand l’assureur invoque la « vétusté », il rappelle simplement qu’il couvre le destin, pas l’usure du temps.

Le principe indemnitaire :

Le dédommagement ne doit jamais dépasser la valeur du bien perdu. Ce principe absolu explique pourquoi l’expert refuse la rénovation totale d’une pièce pour une dégradation partielle : il remet en état, il n’améliore pas. Le contrat transfère un risque, pas une opportunité. L’indemnisation se calque strictement sur le préjudice réel.

Là où Pothier liait intimement l’indemnisation à la notion de responsabilité morale (celui qui a commis la faute doit payer), le système actuel (IRSI) s’en éloigne pour privilégier la rapidité de gestion.

La fin de la responsabilité : quand l’assurance tarifie la négligence

Au XVIIIe siècle, l’assureur couvre la fatalité, pas l’insouciance. Pothier définit l’assurance comme un engagement éthique : si l’assuré est négligent, le pacte est nul.L’assureur n’est pas un prestataire de services, mais le garant face au destin, ce qui exige de l’assuré une diligence absolue. Une vision aux antipodes de la gestion industrielle actuelle, où la faute morale s’efface derrière des mécanismes comptables (vétusté, franchise) qui « tarifient » la négligence plutôt que de la sanctionner. Aujourd’hui, on ne questionne plus vraiment la conduite de l’assuré, on se contente d’amortir le risque par des abattements forfaitaires.

Ordonnance de la Marine, Août 1681, Livre III : « Des contrats maritimes »

1681 : La naissance de l’assurance moderne et la domestication du risque

De l’aventure à la garantie : une rupture épistémologique

Avant 1681, prendre la mer relevait du pari ou de la coutume locale. Avec l’Ordonnance de la Marine, aussi appelée « Code Colbert », la gestion du péril change de nature. Ce texte marque une rupture fondamentale dans l’histoire économique : il ne se contente plus de réguler la guerre ou la pêche de manière éparse, mais embrasse la totalité de la vie maritime pour la soumettre à la Raison d’État. C’est ici que se structure définitivement l’assurance moderne. Le texte postule que le désordre naturel des océans et les aléas de l’activité humaine peuvent être maîtrisés par le droit, l’écrit et la classification.

L’assurance comme infrastructure de la puissance

L’Ordonnance est le manifeste du mercantilisme : la puissance du Roi dépend de la richesse de ses marchands. Pour que ces derniers osent investir, l’État doit sécuriser leurs capitaux. Le Livre III du Code opère cette révolution en transformant l’incertitude radicale (tempêtes, pirates) en un coût fixe et calculable : la prime d’assurance. L’innovation majeure réside dans l’universalité de la couverture. Contrairement aux polices contemporaines qui excluent souvent les faits de guerre, l’Ordonnance ne fait aucune distinction : l’assureur couvre « toutes pertes et dommages qui arriveront sur mer », qu’ils viennent de Dieu (la tempête) ou des hommes (la guerre, les corsaires). Colbert fait ainsi de l’assureur le partenaire silencieux mais indispensable de la puissance navale française.

Le « délaissement » : l’invention de la liquidité financière

Pour fluidifier l’économie, le texte introduit un mécanisme visionnaire : le « délaissement ». En cas de sinistre majeur ou de capture, l’assuré n’a pas à attendre des années pour savoir si son navire sera récupéré. Il transfère immédiatement la propriété de la chose perdue à l’assureur et réclame son indemnisation totale. Ce dispositif empêche l’immobilisation du capital marchand et permet le réinvestissement immédiat. L’assurance dépasse alors son rôle de simple protection pour devenir un outil de dynamique financière.

Paradoxe financier : était-il plus sûr de se faire piller par des pirates en 1681 que de subir une fuite d’eau en 2026 ? Sous Colbert, le mécanisme du « délaissement » garantissait un remboursement à 100 % du capital par simple transfert de propriété.

Rigueur administrative et lutte contre la fraude

Conscient que la confiance est le socle de l’assurance, le législateur pose des garde-fous draconiens contre la fraude (la « baraterie » du patron). Le système repose sur une épistémologie de la preuve écrite :

- La preuve du risque : L’assuré doit prouver la réalité de son chargement via le « connaissement » pour empêcher les « assurances sur le vent » (assurer un navire vide).

- L’interdiction du jeu : Il est interdit d’assurer le profit espéré (sur-assurance) ; seul le capital réel peut être couvert.

- La transparence : Pour éviter la concussion, le Greffier a l’obligation d’afficher un tableau des droits dans le lieu le plus apparent du tribunal.

La compétence comme prévention du risque

L’Ordonnance ne se borne pas à indemniser ; elle cherche à prévenir le sinistre par la qualification des hommes et des matériaux. Elle porte l’intuition que la compétence technique (savoir naviguer) ne suffit pas si elle n’est pas certifiée. Ainsi, le texte crée des chaires publiques d’Hydrographie et impose une évaluation « ex ante » : un capitaine ne peut être reçu qu’après avoir été examiné par ses pairs pour la pratique et par un théoricien pour les sciences (mathématiques, astronomie). De même, les métiers de la construction (charpentiers, calfateurs) sont strictement régulés pour garantir la navigabilité.

Un héritage occidental

Fondamentalement, ce code ancre l’assurance dans des valeurs occidentales et romaines : la primauté du droit écrit, la sacralité de la propriété privée et l’autorité de l’État. En soustrayant les litiges d’assurance aux juges ordinaires pour les confier à l’expertise des Juges de l’Amirauté, et en sécurisant les contrats, l’Ordonnance de 1681 a ouvert la voie à la mondialisation des échanges, posant les rails juridiques sur lesquels le commerce international circule encore aujourd’hui.

L’Ordonnance de la Marine de 1681 peut-elle se lire comme le premier manuel moderne d’évaluation des politiques publiques ? Au-delà de sa nature juridique, le Code Colbert rationalise l’action de l’État en structurant un cycle complet de pilotage, transformant l’aventure maritime en un processus administratif maîtrisé.

Cette rationalisation débute par une évaluation ex ante, conditionnant l’autorisation de naviguer à une validation préalable des moyens. Colbert impose une rupture : la compétence technique empirique ne suffit plus. Elle doit être certifiée par une double légitimité, celle des pairs pour la pratique et celle des professeurs d’Hydrographie pour la théorie. De même, la standardisation industrielle des matériaux par les charpentiers et calfateurs assure une « qualité totale » du navire avant son départ.

Le pilotage se poursuit in itinere, le capitaine est sommé de doubler son savoir-faire marin d’une compétence administrative : la tenue obligatoire d’un journal de bord transforme l’événement vécu en donnée traçable. Parallèlement, l’obligation faite au Greffier d’afficher le « Tableau des droits » introduit une transparence procédurale inédite, permettant un audit continu du service public de la justice par ses usagers.

Enfin, ce dispositif culmine dans une capacité d’évaluation ex post. En cas de sinistre, la juridiction de l’Amirauté ne juge plus sur la rumeur mais sur la preuve écrite accumulée. En liant ainsi la prévision, l’exécution documentée et le contrôle final, Colbert invente une administration de la preuve.

Ressources connexes

- Assurance habitation : veille et évaluation

- Politiques de l’habitat et du logement

- Rénovation énergétique

- Conflit en copropriété

- Vulnérabilité du bâti ancien face au dérèglement climatique

Pour aller plus loin

Dégat des eaux : comprendre votre parcours

Effets de la convention IRSI sur la gestion des sinistres et le patrimoine Immobilier

Vue d’ensemble

Depuis le 1er juin 2018, la Convention IRSI (Indemnisation et Recours des Sinistres Immeuble) a profondément transformé l’écosystème de l’assurance habitation en France. Conçue pour remplacer la convention CIDRE et fluidifier la gestion des sinistres inférieurs à 5 000 € HT, elle représente une véritable ingénierie financière de report de risques. Si les délais de traitement administratif pour les sinistres simples ont été réduits, cette efficacité apparente masque des externalités négatives croissantes : complexification de la recherche de fuite, déresponsabilisation des acteurs face aux causes racines, et transfert insidieux de charges vers les copropriétés.

Architecture conventionnelle et transferts de charge

La segmentation stratégique par tranches

Tranche 1 (≤ 1 600 € HT) : Représentant 80-85% des dégâts des eaux, cette tranche impose un abandon de recours entre assureurs. L’assureur gestionnaire indemnise sans se retourner contre le responsable, éliminant ainsi 200-400€ de frais administratifs par dossier. Cependant, cet abandon supprime toute incitation économique à exiger la réparation de la cause, créant un découplage entre indemnisation rapide et résolution technique incertaine.

Tranche 2 (1 600-5 000 € HT) : Le recours est rétabli mais encadré par une expertise unique pour compte commun. L’expert, mandaté par l’assureur gestionnaire, voit son rapport opposable à tous les assureurs, soulevant des questions d’impartialité puisqu’il est rémunéré par une partie ayant intérêt à modérer les coûts.

Transferts de responsabilité masqués

Le principe du « guichet unique » cache des réalités complexes :

- Locations meublées/saisonnières : L’assureur PNO (Propriétaire Non-Occupant) devient gestionnaire, transférant massivement la charge des sinistres fréquents (Airbnb, étudiants) et justifiant les hausses tarifaires de +15-20% sur ce segment.

- Subsidiarité de l’assurance immeuble : En cas de défaut d’assurance de l’occupant, l’assureur de la copropriété intervient, mutualisant les risques individuels sur tous les copropriétaires et dégradant le rapport sinistre/prime de l’immeuble.

Délais de traitement : entre accélération théorique et frictions opérationnelles

La recherche de fuite : nouveau goulot d’étranglement

Bien qu’intégrée dans le périmètre des garanties, la recherche de fuite est devenue le point de blocage majeur. Les exceptions de bascule entre assureur gestionnaire et assureur immeuble génèrent des « temps morts » administratifs de plusieurs semaines. Le plafond de 5 000 € HT est rapidement atteint dans les copropriétés anciennes, bloquant les investigations en attente d’accords de prise en charge. De plus, le non-remboursement des frais engagés avant déclaration incite à l’attentisme, ajoutant 5-10 jours de délai avant la première intervention.

L’expertise industrialisée

L’expertise à distance (photos, visio) est devenue la norme pour 60% des sinistres de tranche 1. Si elle accélère le traitement (rapport sous 48-72h), elle empêche l’évaluation de l’hygrométrie, des champignons cachés ou de la stabilité structurelle, induisant une sous-estimation systématique des dommages profonds. Les délais stricts imposés en tranche 2 (15 jours pour première réunion, 10 jours pour rapport) contraignent les experts à rendre des rapports avant stabilisation complète, favorisant des clôtures prématurées.

L’indemnisation en gré à gré : un mirage

L’accélération du paiement (sous 30 jours) s’accompagne d’une dérive : l’assuré perçoit une somme forfaitaire souvent inférieure au coût réel d’une entreprise qualifiée, soit ne fait pas les travaux, soit réalise des réparations cosmétiques inadaptées au traitement de fond.

La dette technique invisible : pathologies du bâti

Le mécanisme du « cache-misère »

L’absence de recours en tranche 1 rompt la chaîne de responsabilité technique. L’assureur indemnise la peinture écaillée mais n’a aucun levier pour contraindre le responsable à réparer la fuite. La multiplication des rénovations de surface sur supports humides (repeindre un mur gorgé d’eau, poser un revêtement sur plancher non asséché) enferme l’humidité, favorisant le développement de moisissures allergènes et d’agents lignivores comme la mérule. Ces pathologies incubent silencieusement pendant des années avant de se révéler en dommages structurels majeurs (effondrements, contaminations fongiques) coûtant des dizaines de milliers d’euros.

L’inefficacité du garde-fou « sinistres répétitifs »

La clause autorisant le recours après deux sinistres en 24 mois s’avère inefficace :

- Les fuites intermittentes espacées de plus de 24 mois réinitialisent le compteur

- Le changement de locataires et d’assureurs empêche la consolidation de l’historique

- Les assureurs résilient le contrat de l’occupant plutôt que d’agir contre le syndic, laissant le problème technique irrésolu

Cercle vicieux économique

Les micro-fuites non traitées accélèrent le vieillissement prématuré (corrosion armatures, pourrissement solives). Lorsque les dégâts deviennent structurels, la sinistralité de l’immeuble explose, entraînant des hausses de primes MRI de +20-30% et des franchises passant de 500€ à 2 000-5 000€. Ces hausses renvoient encore plus de sinistres vers la gestion privative, renforçant la logique IRSI et l’absence de traitement global.

Convergence des analyses

Associations de consommateurs (ARC, CLCV) : Dénoncent l’IRSI comme un outil d’optimisation économique pour les assureurs au détriment des copropriétaires, soulignant le transfert massif de charges et l’imposition de facto d’une convention théoriquement inopposable.

Jurisprudence : Rappelle régulièrement que l’IRSI ne peut priver la victime de ses droits, mais la voie judiciaire reste dissuasive pour les petits litiges. Les syndics sont de plus en plus sanctionnés pour défaut de diligence dans la recherche de fuite.

Données macro-économiques : En 2024, le coût des événements climatiques et dégâts des eaux a atteint 5 milliards d’euros, avec une fréquence en hausse de +12%. Paradoxalement, la satisfaction client affiche 7,8/10, car les assurés jugent la rapidité du virement, pas la pérennité de la réparation technique.

15 indicateurs clés de pilotage

Ces indicateurs sont proposés à titre indicatifs pour une amélioration notamment des délais de traitement. Le tableau excel est téléchargeable en bas de page. La 2ème partie considère des indicateurs utiles mais rarement disponible à ce jour.

✓ Calculables aujourd’hui

1. Délai Moyen de Première Réponse (MTTA) Réactivité du syndic entre signalement et première action concrète

2. Délai Moyen d’Indemnisation Client Temps entre déclaration et versement au client (distinct de la clôture technique assureur qui inclut les recours)

3. Taux de Recherche de Fuite Fructueuse (FTR) Pourcentage de RDF où la cause est identifiée du premier coup

4. Taux de Refus ou Réduction pour Défaut d’Entretien Pourcentage de sinistres refusés ou réduits pour vétusté (le refus total est rare : on refuse la cause, pas les conséquences)

5. Taux de Contentieux / Mises en Demeure Fréquence des escalades juridiques

6. Délai et Coût Moyen de Recherche de Fuite (RDF) Temps entre déclaration et intervention RDF + coût moyen — c’est le goulot d’étranglement majeur en sinistre immeuble

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⚠ Non calculables sans prérequis

7. Délai Moyen d’Identification de la Cause (MTTI) Temps jusqu’au diagnostic final → Nécessite un jalon normé « cause identifiée »

8. Délai Moyen de Résolution Effective (MTTRes) Temps jusqu’à la réparation de la cause → Nécessite une attestation de travaux

9. Taux de Récurrence (Bounce-back 12 mois) Pourcentage de sinistres réapparus au même emplacement → Nécessite une base centralisée par adresse (l’assureur suit un contrat, pas un immeuble)

10. Taux d’Aggravation des Dommages Pourcentage de sinistres aggravés par retard d’intervention → Nécessite un champ « aggravation » dans l’expertise

11. Taux de Non-Réparation de la Cause Pourcentage de sinistres indemnisés sans réparation causale → Nécessite un circuit d’attestation travaux post-indemnisation (inexistant aujourd’hui)

12. Score d’Effort Client (Customer Effort Score) Niveau d’effort fourni par l’assuré pour être indemnisé → Nécessite une enquête systématique post-sinistre

13. Taux de Non-Poursuite (Walkaway Rate) Pourcentage de dossiers non poursuivis jusqu’à indemnisation → En immeuble, reflète surtout les cas où le montant < franchise

14. Ratio Réparation / Remplacement (Repair-to-Replace) Pourcentage de sinistres soldés par réparation vs remplacement → Nécessite de distinguer réparation et remplacement dans les rapports d’expertise

15. Taux de Prévention Active (Proactive Mitigation Rate) Pourcentage de sinistres évités grâce aux capteurs connectés → Nécessite des détecteurs de fuite installés dans l’immeuble

Conclusion

La Convention IRSI a sauvé le modèle économique de l’assurance dégât des eaux en supprimant les coûts de gestion inutiles. C’est une réussite logistique pour le secteur assurantiel. Cependant, cette optimisation se réalise au prix d’une dégradation silencieuse du patrimoine immobilier français. En institutionnalisant le traitement du symptôme sans garantir la cure de la cause, l’IRSI favorise l’accumulation d’une dette technique invisible. Les copropriétaires deviennent les payeurs finaux via l’explosion des primes MRI et la nécessité de travaux lourds différés.

Un rééquilibrage s’impose : conditionnement de l’indemnité à la facture de réparation de la cause en tranche 1, clarification des responsabilités en recherche de fuite. Sans ces ajustements, le gain de temps d’aujourd’hui se transformera en coût de ruine de demain.

Les idées d’innovation :

Le Carnet de Sinistralité Immeuble (CSI)

Le carnet d’entretien de copropriété existe depuis 2001 mais ne recense que les travaux, pas les sinistres. L’innovation serait d’y intégrer un volet sinistralité obligatoire : chaque dégât des eaux ou incendie déclaré via l’IRSI serait automatiquement inscrit dans le carnet, avec sa cause identifiée (colonne vétuste, négligence lot X, défaut parties communes). Ce registre, alimenté directement par les assureurs, créerait une mémoire hydraulique de l’immeuble accessible aux futurs acquéreurs, aux syndics et aux assureurs. L’effet incitatif est immédiat : un immeuble avec un CSI dégradé verrait sa prime d’assurance collective augmenter, répercutée dans les charges — créant une pression sociale pour voter les travaux préventifs. Surtout, cela permettrait de dissocier la sinistralité de l’immeuble de celle des occupants : un locataire victime de fuites récurrentes ne serait plus pénalisé personnellement puisque le problème serait tracé au niveau du bâtiment, pas de son contrat. C’est le chaînon manquant entre le constat amiable (qui décrit) et l’IRSI (qui indemnise) : un outil qui attribue et mémorise.

Répare & Mieux

Le principe de la « remise en état à l’identique » peut être transformé en un levier financier s’il est utilisé comme socle d’une rénovation performante. L’innovation consiste à ne plus voir l’indemnisation de l’assureur comme une fin en soi, mais comme une subvention à la préparation du support à la rénovation thermique. Dans ce modèle, l’assureur remplit son rôle pivot en finançant la « dette technique » (dépose des matériaux sinistrés, assèchement, traitement de surface), tandis que le propriétaire profite de cette mise à nu forcée pour investir dans l’amélioration (isolation bio-sourcée, ventilation).

Concrètement, l’indemnité versée au titre du sinistre devient l’apport initial qui réduit le reste à charge d’un projet global. Pour l’assureur, cette valorisation est vertueuse : en acceptant que son indemnité serve de base à des travaux plus ambitieux et durables, il garantit la pérennité de la réparation. Un mur ainsi reconstruit avec des matériaux perspirants et une ventilation adaptée ne sera plus sujet aux pathologies récurrentes de moisissures ou de dégradations lentes. C’est le passage d’une gestion curative passive à une stratégie de « Build Back Better » où l’incident technique devient le point de départ d’une valorisation patrimoniale et énergétique du logement.

- Système de Vote Éclairé et Sécurisé (SVES)

Le vote à main levée en assemblée générale est source d’erreurs de comptage et de litiges juridiques fréquents. L’innovation consiste à transformer le smartphone en un terminal de vote synchrone qui verrouille le déroulement de la séance : le système bloque physiquement le passage à la résolution suivante tant que 100 % des suffrages n’ont pas été enregistrés. Ce dispositif automatise le calcul instantané des majorités complexes (Art. 24, 25, 26) et du quorum, garantissant un procès-verbal infalsifiable et inattaquable dès la levée de séance.

Le vote en assemblée générale est souvent freiné par l’opacité du jargon juridique et des procédures. Le cœur de l’outil est son « interface pédagogique ». Contrairement au format papier souvent abscons, chaque résolution est reformulée de manière claire et explicite : elle affiche simultanément l’intérêt vital pour le bâti collectif (étanchéité, gain thermique, pérennité de la structure) et l’impact financier individuel (quote-part exacte, aides déduites).

Quelques solutions existantes de vote en temps réels qui pourraient tendre à termes vers ce format d’innovation pédagogique : Nuag, Votéo, AG-Connect,…

Serious game : la brigade de l’invisible

L’habitat est le principal angle mort de notre culture technique : nous occupons des espaces dont nous ignorons les pathologies élémentaires. L’innovation réside dans la création d’une mallette pédagogique itinérante qui transforme l’élève en arpenteur scientifique du bâti. Faute de sensibilisation aux outils de mesure, la majorité des usagers manque de repères pour interpréter son environnement, ce qui conduit à des confusions systématiques entre des phénomènes de condensation (liés à l’usage) et des infiltrations structurelles (liées au bâti). Cette méconnaissance paralyse les décisions d’entretien nécessaires à la sauvegarde du patrimoine.

Une immersion pragmatique sur le terrain Concrètement, le projet mobilise des brigades de collégiens (niveaux 5ème et 4ème) qui, équipés de gilets et de casques, incarnent la fonction d’expert. Guidés par des parents d’élèves professionnels du bâtiment intervenant comme témoins métiers, ils manipulent des instruments réels : caméras thermiques, hygromètres, moniteurs de CO2 ou endoscopes.

Au-dela d’enseigner la physique ; le projet forme des citoyens capables de veiller sur la santé de leur patrimoine face aux crises climatiques. Cette passerelle entre expertise technique et transmission vise à prévenir la dégradation lente du bâti tout en suscitant des vocations dans les métiers de la résilience immobilière.

Télécharger le kit : les jeunes experts du bâti