Cette section rassemble des analyses portant sur les transformations de l’assurance logement en France. Selon France Assureurs (2021), le coût cumulé des sinistres liés aux événements naturels pourrait atteindre 143 milliards d’euros entre 2020 et 2050, contre 73,4 milliards sur la période 1989-2019. Parallèlement, le recours croissant à l’IA générative et aux outils algorithmiques modifie les pratiques de gestion des sinistres.

Ces évolutions interrogent la capacité du modèle actuel d’indemnisation, fondé sur la mutualisation des risques et le régime Cat-Nat, à absorber la hausse tendancielle de la sinistralité climatique. Au-delà de la dimension contractuelle, c’est le fonctionnement concret de la chaîne de traitement des sinistres courants (dégât des eaux, suivi des réparations, délais d’indemnisation) qui révèle des points de friction récurrents entre assureurs, syndics et assurés.

Les travaux référencés ci-dessous actent un basculement : sous la pression climatique, l’assurance ne peut plus se limiter à réparer les dommages une fois survenus, elle doit désormais agir en amont, sur la prévention et l’adaptation. Ce déplacement intervient alors que les catastrophes deviennent plus intenses et plus fréquentes, exigeant des acteurs une capacité de traitement accrue. D’où une exigence de méthode : si des sinistres courants et techniquement bien maîtrisés, comme un dégât des eaux, se transforment encore en impasses administratives, c’est autant d’énergie détournée des risques réellement complexes. Fluidifier ce qui est simple et maitrisé n’est pas un enjeu secondaire : c’est la condition pour concentrer les moyens là où l’incertitude et la gravité l’imposent vraiment.

Cette page sera mise à jour au fil des observations de terrain, des évolutions réglementaires et des retours d’expérience documentés.

Veille : L’évaluation des politiques d’assurance de l’habitat

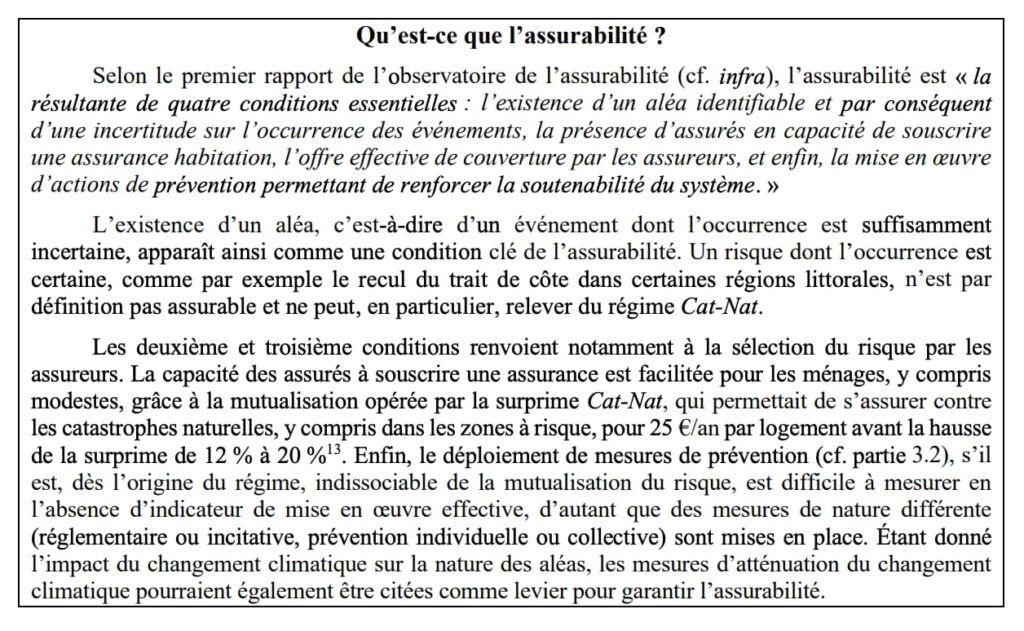

Observatoire de l’assurabilité des risques naturels, premier rapport 2025, CCR, premier rapport 2025, publié en juin 2026

Premier rapport de l’Observatoire créé dans le cadre du PNACC-3. Analyse la couverture assurantielle commune par commune sur 19 millions de contrats et trois aléas majeurs (inondation, RGA, cyclone). Conclut à l’absence de commune privée d’assurance en métropole, tout en signalant des tensions dans certains territoires ultramarins.

- L’assurance des catastrophes naturelles : un enjeu de soutenabilité financière, Cour des comptes, avril 2026

Ce rapport évalue la soutenabilité financière du régime Cat-Nat et de la CCR face à une sinistralité projetée en hausse de 50 à 85 % d’ici 2050. Il analyse le mécanisme de réassurance publique, le commissionnement conditionné au maintien de la présence des assureurs dans les zones exposées, et les conditions d’un meilleur accès au Bureau central de tarification comme filet de sécurité de dernier recours.

- Le régime d’indemnisation des catastrophes naturelles : un modèle à sauvegarder, un financement à consolider, Sénat, commission des finances, Lavarde, mai 2024

Rapport d’information n° 603. Analyse les limites du régime Cat-Nat face à la hausse tendancielle de la sinistralité et examine les leviers de tarification, dont la revalorisation de la surprime Cat-Nat actée pour le 1er janvier 2025, tout en formulant des recommandations pour protéger les assurés.

- Adapter le système assurantiel français face à l’évolution des risques climatiques, Langreney, Le Cozannet, Mérad, avril 2024

Rapport commandé par le gouvernement (ministères de l’Économie et de la Transition écologique). Documente le risque de désengagement progressif des assureurs de certains territoires et formule 37 recommandations autour de trois axes : rééquilibrage financier du régime Cat-Nat, renforcement de la prévention, maintien d’un système mutualisé et accessible.

- Impact du changement climatique sur l’assurance à l’horizon 2050, France Assureurs, 2021

L’étude projette que le coût cumulé des sinistres climatiques (sécheresse, inondation, submersion marine, tempête) atteindra 143 milliards d’euros entre 2020 et 2050, soit une hausse de 93% par rapport à 1989-2019. Le péril sécheresse connaît la plus forte progression (+215%). Les inondations augmenteront de 87%, tandis que les tempêtes progresseront de 46%. La submersion marine émerge comme un péril nouveau, multiplié par trois sur la période. L’étude souligne l’importance de la prévention pour améliorer la résilience territoriale face à ces évolutions.

En bref

Ces rapports institutionnels convergent sur un même diagnostic (le régime Cat-Nat est sous tension face à la hausse de la sinistralité) et sur trois leviers de réponse : la tarification (réévaluation de la surprime), la prévention, et le maintien de la présence des assureurs dans les zones exposées (commissionnement de la CCR). Diverses questions restent ouvertes :

∞ Prévention : à quel point ce levier est-il activé ? Le rapport de l’Observatoire reconnaît qu’il reste « difficile à mesurer en l’absence d’indicateur de mise en œuvre effective ».

∞ Commissionnement : ce mécanisme subventionne les assureurs pour qu’ils restent dans les zones exposées. Comment distinguer les cas où l’aide a effectivement retenu un assureur de ceux où il serait resté sans elle ?

∞ Observatoire : en cartographiant l’assurabilité commune par commune (19 millions de contrats, trois aléas), il construit l’état des lieux de référence. Aucune commune n’est en tension forte, mais la vigilance se concentre outre-mer.

Transformation numérique de la gestion des sinistres

- IA génératives et assurances : leçons issues du terrain, blog Dylogy, Aurélien Couloumy, décembre 2025

Cet article présente l’IA générative comme le remède indispensable face à la saturation administrative des assureurs. L’auteur démontre que cette technologie dépasse les capacités humaines de lecture pour « scanner » les dossiers, repérer les clauses d’exclusion discrètes ou les incohérences factuelles. Présentée comme un « copilote » assistant l’agent, l’IA vise en réalité à standardiser le traitement des sinistres pour garantir une application stricte et uniforme des contrats. Sous un vernis d’aide à la décision, le texte décrit une transition vers une gestion industrielle du risque où l’efficacité économique et la chasse aux « trous dans la raquette » deviennent la norme, réduisant drastiquement la marge d’interprétation ou de souplesse traditionnellement laissée au gestionnaire humain.

Les idées d’innovation :

Le Carnet de Sinistralité Immeuble (CSI)

ll s’agirait d’intégrer un volet sinistralité au carnet d’entretien des copropriétés, traçant chaque dégât des eaux et sa cause (vétusté, défaut d’entretien, négligence). Ce suivi permettrait d’indexer la prime d’assurance collective sur l’état réel du bâti, et d’éviter que les locataires soient pénalisés individuellement pour des défaillances relevant des parties communes.

Le dispositif Répare & Mieux

L’idée consiste à utiliser l’indemnisation d’un sinistre comme socle financier d’une rénovation performante, plutôt que d’une remise en état à l’identique. L’indemnité couvrirait la dette technique (dépose, assèchement) et servirait d’apport pour investir dans des matériaux durables (isolation, ventilation), transformant l’incident en point de départ d’une amélioration énergétique du logement.