Vue d’ensemble

Depuis le 1er juin 2018, la Convention IRSI (Indemnisation et Recours des Sinistres Immeuble) a profondément transformé l’écosystème de l’assurance habitation en France. Conçue pour remplacer la convention CIDRE et fluidifier la gestion des sinistres inférieurs à 5 000 € HT, elle représente une véritable ingénierie financière de report de risques. Si les délais de traitement administratif pour les sinistres simples ont été réduits, cette efficacité apparente masque des externalités négatives croissantes : complexification de la recherche de fuite, déresponsabilisation des acteurs face aux causes racines, et transfert insidieux de charges vers les copropriétés.

Architecture conventionnelle et transferts de charge

La segmentation stratégique par tranches

Architecture conventionnelle et transferts de charge

La segmentation stratégique par tranches

Tranche 1 (≤ 1 600 € HT) : cette tranche, qui concerne la majorité des sinistres dégâts des eaux en volume, impose un abandon de recours entre assureurs. L’assureur gestionnaire indemnise sans se retourner contre le responsable. Cet abandon supprime toute incitation économique à exiger la réparation de la cause, créant un découplage entre indemnisation rapide et résolution technique incertaine.

Tranche 2 (1 600-5 000 € HT) : Le recours est rétabli mais encadré par une expertise unique pour compte commun. L’expert, mandaté par l’assureur gestionnaire, voit son rapport opposable à tous les assureurs, soulevant des questions d’impartialité puisqu’il est rémunéré par une partie ayant intérêt à modérer les coûts.

Transferts de responsabilité masqués

Le principe du « guichet unique » cache des réalités complexes :

- Locations meublées/saisonnières : l’assureur PNO (Propriétaire Non-Occupant) devient gestionnaire, transférant la charge des sinistres fréquents (Airbnb, étudiants) vers ce segment.

- Subsidiarité de l’assurance immeuble : en cas de défaut d’assurance de l’occupant, l’assureur de la copropriété intervient, mutualisant les risques individuels sur tous les copropriétaires et dégradant le rapport sinistre/prime de l’immeuble.

Délais de traitement : entre accélération théorique et frictions opérationnelles

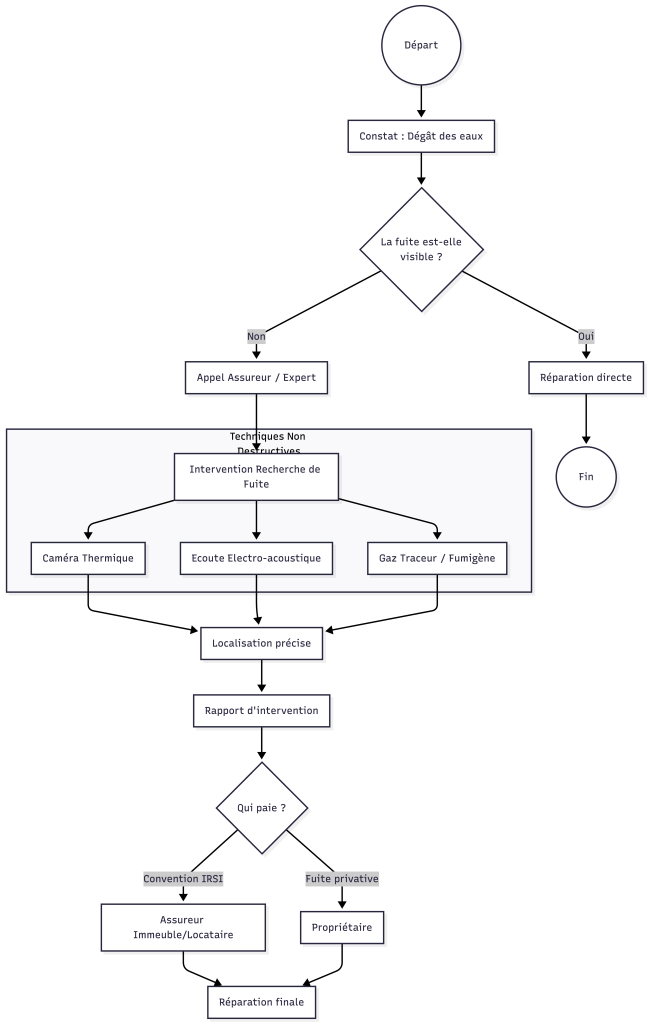

La recherche de fuite : nouveau goulot d’étranglement

Bien qu’intégrée dans le périmètre des garanties, la recherche de fuite est devenue un point de blocage majeur. Le blocage n’est pas juridique mais organisationnel : depuis l’avenant de juillet 2020, la recherche de fuite est réputée garantie et sans franchise pour tous les contrats entrant dans le champ de l’IRSI, même en l’absence de garantie dégâts des eaux. La friction ne vient donc pas du texte, mais de sa mise en œuvre : qui pilote l’intervention, qui avance les frais, comment s’opère la bascule entre assureur gestionnaire et assureur immeuble. Ces exceptions de bascule génèrent des temps morts administratifs de plusieurs semaines. Le plafond de 5 000 € HT est rapidement atteint dans les copropriétés anciennes, bloquant les investigations en attente d’accords de prise en charge. De plus, le non-remboursement des frais engagés avant déclaration incite à l’attentisme, retardant la première intervention.

L’expertise industrialisée

L’expertise à distance (photos, visio) tend à se généraliser pour les sinistres de tranche 1. Si elle accélère le traitement, elle empêche l’évaluation de l’hygrométrie, des champignons cachés ou de la stabilité structurelle, induisant une sous-estimation possible des dommages profonds. Les délais encadrant la tranche 2 (première réunion d’expertise à J+15, expertise pour compte commun finalisée à J+25, rapport définitif à J+45) peuvent conduire les experts à conclure avant stabilisation complète des désordres, favorisant des clôtures prématurées.

L’indemnisation en gré à gré : un mirage

L’accélération du paiement (le délai moyen de règlement en tranche 1 est observé entre 21 et 30 jours après déclaration complète) s’accompagne d’un risque : l’assuré perçoit une somme forfaitaire parfois inférieure au coût réel d’une entreprise qualifiée. Il ne fait alors pas les travaux, ou réalise des réparations cosmétiques inadaptées au traitement de fond.

La dette technique invisible : pathologies du bâti

Le mécanisme du « cache-misère »

L’absence de recours en tranche 1 rompt la chaîne de responsabilité technique. L’assureur indemnise la peinture écaillée mais n’a aucun levier pour contraindre le responsable à réparer la fuite. La multiplication des rénovations de surface sur supports humides (repeindre un mur gorgé d’eau, poser un revêtement sur plancher non asséché) enferme l’humidité, favorisant le développement de moisissures allergènes et d’agents lignivores comme la mérule. Ces pathologies incubent silencieusement pendant des années avant de se révéler en dommages structurels majeurs (effondrements, contaminations fongiques) coûtant des dizaines de milliers d’euros.

L’inefficacité du garde-fou « sinistres répétitifs »

La clause autorisant le recours après deux sinistres en 24 mois s’avère inefficace dans les faits :

Les fuites intermittentes espacées de plus de 24 mois réinitialisent le compteur. Le changement de locataires et d’assureurs empêche la consolidation de l’historique. Les assureurs résilient le contrat de l’occupant plutôt que d’agir contre le syndic, laissant le problème technique irrésolu. Enfin, en cas de refus ou de contestation, l’assureur met parfois le dossier en attente jusqu’à l’échéance de la prescription biennale (2 ans, article L114-1 du Code des assurances) : passé ce délai, l’assuré perd son droit d’agir et le dossier s’éteint sans que la cause ait été traitée.

Comprendre le mécanisme de la prescription biennale

La prescription biennale n’est pas qu’une règle de délai : elle peut devenir un levier. Un assureur qui conteste un dossier n’a pas toujours besoin de trancher le litige à son avantage. Il lui suffit de ne pas répondre, de laisser le dossier « en instruction », et de laisser le temps courir. Si l’assuré ne relance pas formellement et n’engage pas d’action dans les deux ans, la prescription s’applique d’elle-même et éteint définitivement la demande. L’inaction produit alors le même résultat qu’un refus gagné, sans avoir à le justifier. Ce délai peut toutefois être interrompu et remis à zéro par certains actes : lettre recommandée avec accusé de réception, désignation d’un expert, ou action en justice (article L114-2 du Code des assurances). C’est pourquoi la traçabilité des relances écrites est déterminante pour le sinistré.

Cercle vicieux économique

Les micro-fuites non traitées accélèrent le vieillissement prématuré des structures (corrosion des armatures, pourrissement des solives). Lorsque les dégâts deviennent structurels, la sinistralité de l’immeuble augmente, entraînant des hausses de primes MRI et des franchises plus élevées (des augmentations de 20 à 40% et des franchises doublées ou triplées sont observées dans les immeubles à forte sinistralité, sous l’effet combiné de la sinistralité, de l’inflation des matériaux et de la hausse de la cotisation CatNat). Ces hausses renvoient encore plus de sinistres vers la gestion privative, renforçant la logique IRSI et l’absence de traitement global.

Convergence des analyses

Associations de consommateurs (ARC, CLCV)

La CLCV a publié une analyse critique de l’IRSI, pointant notamment l’application volontaire du dispositif par les plateformes de gestion, qui peuvent rester tentées de renvoyer le sinistré vers le responsable présumé, et l’absence de pénalisation de la sinistralité des victimes de sinistres à répétition. Plus largement, ces associations soulignent le transfert de charges vers les copropriétaires et l’application de facto d’une convention pourtant inopposable aux assurés.

Jurisprudence

Les tribunaux rappellent que l’IRSI est inopposable à la victime et ne peut la priver de ses droits. La responsabilité du syndicat des copropriétaires en matière de dégâts des eaux est engagée de plein droit dès que le dommage trouve son origine dans les parties communes, y compris lorsque le syndicat ignorait l’existence de l’élément défaillant (Cass. civ. 3, 30 novembre 2023, n° 22-22.738). La voie judiciaire reste néanmoins dissuasive pour les petits litiges.

Encart : repères jurisprudentiels

Principe fondamental : article 14 de la loi du 10 juillet 1965

Le syndicat est responsable des dommages causés aux copropriétaires ou aux tiers ayant leur origine dans les parties communes, sans préjudice de toutes actions récursoires. Il s’agit d’une responsabilité de plein droit, sans faute. Les conventions entre assureurs, dont la convention IRSI, ne peuvent y faire échec.

Cass. civ. 3, 30 novembre 2023, n° 22-22.738

Le syndicat des copropriétaires ne peut s’exonérer de sa responsabilité de plein droit pour un dégât des eaux causé par le dysfonctionnement d’une installation sur une canalisation collective, même en invoquant qu’il ignorait l’existence de cette installation, sans établir que la faute du tiers constituait un cas de force majeure.

Source : https://www.cdmf-avocats.fr/un-syndicat-des-coproprietaires-est-responsable-du-defaut-dentretien-dun-element-installe-sur-une-partie-commune-meme-sil-en-ignore-lexistence-cass-civ-30/

Cass. civ. 3, 7 novembre 2024, n° 23-14.464 (publié au Bulletin)

Le syndicat des copropriétaires a qualité pour agir en réparation de dommages ayant leur origine dans les parties communes et affectant les parties privatives d’un ou plusieurs lots, sans condition tenant au caractère collectif du dommage. En l’espèce : infiltrations consécutives à des travaux sur façade et terrasses. La Cour censure toute vision restrictive conditionnant l’action syndicale à un préjudice identique pour l’ensemble des copropriétaires.

Source : CDMF Avocats https://www.cdmf-avocats.fr/copropriete-qualite-pour-agir-du-syndicat-des-coproprietaires-en-reparation-de-prejudices-subis-par-un-coproprietaire

TJ Nanterre, 2 décembre 2024, RG n° 20/07681

Le syndicat des copropriétaires a été condamné à indemniser la perte de loyer d’un appartement rendu impossible à louer du fait de problèmes d’humidité consécutifs à des infiltrations provenant d’une partie commune. L’attentisme technique coûte finalement plus cher au syndicat que la réparation immédiate de la cause.

Source : Village Justice / Me Clément Bastide https://www.village-justice.com/articles/degat-des-eaux-copropriete-guide-pratique-pour-etre-indemnise,51992.html

Données macro-économiques

En 2024, les événements climatiques ont coûté 5 milliards d’euros aux assureurs français, avec une hausse de fréquence des dégâts des eaux de +12% dans les zones les plus exposées (France Assureurs, conférence annuelle 2026, données 2024). Les dégâts des eaux représentent à eux seuls environ 2,4 milliards d’euros d’indemnisations en 2024, soit environ 30% de la charge sinistres habitation (France Assureurs, « L’assurance habitation en 2024 »). La satisfaction client sur ce type de sinistre n’est pas mesurée par une statistique publique identifiée à ce jour.

15 indicateurs clés de pilotage

Ces indicateurs sont proposés à titre indicatifs pour une amélioration notamment des délais de traitement. Le tableau excel est téléchargeable en bas de page. La 2ème partie considère des indicateurs utiles mais rarement disponible à ce jour.

✓ Calculables aujourd’hui

1. Délai Moyen de Première Réponse (MTTA) Réactivité du syndic entre signalement et première action concrète

2. Délai Moyen d’Indemnisation Client Temps entre déclaration et versement au client (distinct de la clôture technique assureur qui inclut les recours)

3. Taux de Recherche de Fuite Fructueuse (FTR) Pourcentage de RDF où la cause est identifiée du premier coup

4. Taux de Refus ou Réduction pour Défaut d’Entretien Pourcentage de sinistres refusés ou réduits pour vétusté (le refus total est rare : on refuse la cause, pas les conséquences)

5. Taux de Contentieux / Mises en Demeure Fréquence des escalades juridiques

6. Délai et Coût Moyen de Recherche de Fuite (RDF) Temps entre déclaration et intervention RDF + coût moyen — c’est le goulot d’étranglement majeur en sinistre immeuble

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⚠ Non calculables sans prérequis

7. Délai Moyen d’Identification de la Cause (MTTI) Temps jusqu’au diagnostic final → Nécessite un jalon normé « cause identifiée »

8. Délai Moyen de Résolution Effective (MTTRes) Temps jusqu’à la réparation de la cause → Nécessite une attestation de travaux

9. Taux de Récurrence (Bounce-back 12 mois) Pourcentage de sinistres réapparus au même emplacement → Nécessite une base centralisée par adresse (l’assureur suit un contrat, pas un immeuble)

10. Taux d’Aggravation des Dommages Pourcentage de sinistres aggravés par retard d’intervention → Nécessite un champ « aggravation » dans l’expertise

11. Taux de Non-Réparation de la Cause Pourcentage de sinistres indemnisés sans réparation causale → Nécessite un circuit d’attestation travaux post-indemnisation (inexistant aujourd’hui)

12. Score d’Effort Client (Customer Effort Score) Niveau d’effort fourni par l’assuré pour être indemnisé → Nécessite une enquête systématique post-sinistre

13. Taux de Non-Poursuite (Walkaway Rate) Pourcentage de dossiers non poursuivis jusqu’à indemnisation → En immeuble, reflète surtout les cas où le montant < franchise

14. Ratio Réparation / Remplacement (Repair-to-Replace) Pourcentage de sinistres soldés par réparation vs remplacement → Nécessite de distinguer réparation et remplacement dans les rapports d’expertise

15. Taux de Prévention Active (Proactive Mitigation Rate) Pourcentage de sinistres évités grâce aux capteurs connectés → Nécessite des détecteurs de fuite installés dans l’immeuble

Conclusion

La Convention IRSI a sauvé le modèle économique de l’assurance dégât des eaux en supprimant les coûts de gestion inutiles. C’est une réussite logistique pour le secteur assurantiel. Cependant, cette optimisation se réalise au prix d’une dégradation silencieuse du patrimoine immobilier français. En institutionnalisant le traitement du symptôme sans garantir la cure de la cause, l’IRSI favorise l’accumulation d’une dette technique invisible. Les copropriétaires deviennent les payeurs finaux via l’explosion des primes MRI et la nécessité de travaux lourds différés.

Un rééquilibrage s’impose : conditionnement de l’indemnité à la facture de réparation de la cause en tranche 1, clarification des responsabilités en recherche de fuite. Sans ces ajustements, le gain de temps d’aujourd’hui se transformera en coût de ruine de demain.

Culture

Campana : Ne bougez pas. Vos dégâts sont jugés strictement privatifs par le Conseil Syndical.

Perrin : Mais si je ne bouge pas, l’eau descend aux caves et fait rouiller les structures sous étais!

Campana : Restez immobile. Si vous bougez, vous allez déclencher une guerre d’expertises contradictoires, l’appartement va saturer d’humidité pendant six mois, le détecteur va délirer et les pompiers vont briser votre fenêtre pour entrer. Vous vous enfoncez encore plus.

Pour aller plus loin

- ARC (Association des Responsables de Copropriété), « Gestion des sinistres en copropriété », document de formation, novembre 2023. Télécharger le PDF